○四日市市中小企業等持続化給付金交付要綱

令和2年7月2日

告示第390号

(目的)

第1条 この要綱は、新型コロナウイルスの感染拡大の影響により売上げが減少している中小法人等及び個人事業者の経費の負担を軽減し、事業の継続を支援するため、事業全般に広く使える給付金を交付することにより、事業の継続を下支えすることを目的とする。

(1) 給付金 前条の目的を達成するために、四日市市中小企業等持続化給付金として本市によって支払われる給付金をいう。

(2) 中小法人等 本市に本店を有する企業その他の法人等であって、令和2年4月1日において次に掲げる要件のいずれかを満たすものをいう。ただし、組合若しくはその連合会又は一般社団法人については、その直接又は間接の構成員たる事業者の3分の2以上が個人又は次に掲げる要件のいずれかを満たす法人をいう。

ア 資本金の額又は出資の総額が10億円未満であること

イ 資本金の額又は出資の総額が定められておらず、かつ、常時使用する従業員の数が2,000人以下であること

(3) 個人事業者 本市内で事業を行う個人であって、令和2年4月1日において本市の住民基本台帳に記録されているものをいう。

(1) 次に掲げるいずれかに該当しないこと。

ア 次に掲げるいずれかの法人

(ア) 暴力団(四日市市暴力団排除条例(平成23年四日市市条例第9号。以下「条例」という。)第2条第1号に規定する暴力団をいう。以下同じ。)である者

(イ) 当該法人の役員が暴力団員(条例第2条第2号に規定する暴力団員をいう。以下同じ。)である者

(ウ) 暴力団又は暴力団員と密接な関係を有する者

(エ) 国又は法人税法(昭和40年法律第34号)第2条第5号に規定する公共法人

イ 次に掲げるいずれかの個人

(ア) 暴力団員である者

(イ) 暴力団又は暴力団員と密接な関係を有する者

(2) 風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条第5項に規定する性風俗関連特殊営業及びこれに係る接客業務受託営業を行っていないこと。

(3) 政治的活動又は宗教的活動に係る事業を行っていないこと。

(4) 令和元年以前から事業により事業収入を得ており、今後も事業を継続する意思があること。

(5) 第4条の申請の日において国の給付する持続化給付金の給付の対象とならないこと。

(給付金の額)

第4条 給付対象者に対して給付する給付金の額は、別表第2のとおりとする。

(1) 令和元年(平成31年)の各月の売上高を示した法人事業概況説明書及び確定申告書別表第一の控えで税務署の受付がわかるもの(中小企業等の法人が申請者の場合に限る。なお、相当の事由により提出できない場合、又は特定非営利活動法人、公益法人等が申請者である場合は、市長の指定する書類により代替できる)

(2) 確定申告第一表の控え、所得税青色申告決算書の写しで税務署の受付がわかるもの(個人が申請者の場合に限る。なお、相当の事由により提出できない場合は、市長の指定する書類により代替できる)

(3) 令和2年から申請月の前月までの売上高を示した書類(売上台帳等)

(4) 履歴事項全部証明書の写し(中小企業等の法人が申請者の場合に限る)

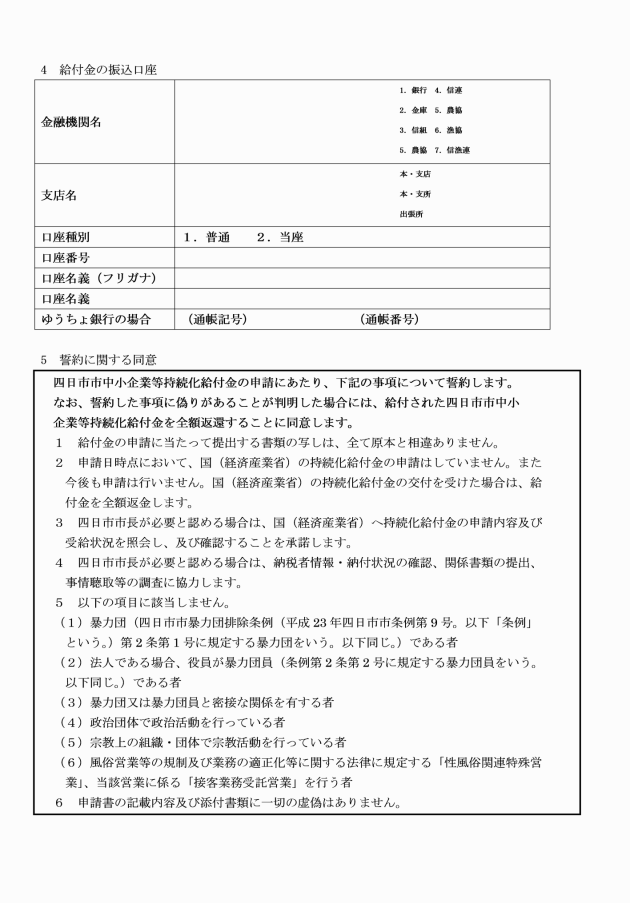

(5) 申請者名義の通帳の写し(金融機関名、支店名、支店コード、口座番号、口座名義人がわかるもの)

(6) その他、市長が必要と認める書類

2 前項の申請は、給付対象者1者につき1回限りとする。

(申請期限)

第6条 前条の申請の期限は、令和3年1月29日とする。

2 前項の交付決定に係る通知は、給付金の振込をもって代えるものとする。

(不当利得の返還)

第8条 市長は、前条の規定により給付金の給付決定を受けた給付対象者が給付対象者の要件を満たさなくなったとき、又は偽りその他不正の手段により給付金の給付を受けたことが明らかになったときは、当該給付の決定を取り消し、給付を行った給付金の返還を求めるものとする。

(権利の譲渡等の禁止)

第9条 給付金の給付を受けようとする者は、給付金の交付を受ける権利を譲渡し、又は担保に供してはならない。

(調査)

第10条 市長は、給付金に係る予算の執行の適正を期するため必要があると認めたときは、給付金の給付を受けた者に対し、報告を求め、又は調査を行うことができる。

(四日市市補助金等交付規則の適用除外)

第11条 この給付金は、四日市市補助金等交付規則(昭和57年四日市市規則第11号)第2条第1号の規定により市長が指定する給付金とする。

(補則)

第12条 この要綱に定めるもののほか、給付事業の実施に関し必要な事項は市長が別に定める。

附則

(施行期日)

1 この要綱は、令和2年7月3日から施行する。

(有効期限)

2 この要綱は、令和3年3月31日限り、その効力を失う。

別表第1(第3条関係)

分類 | 内容 |

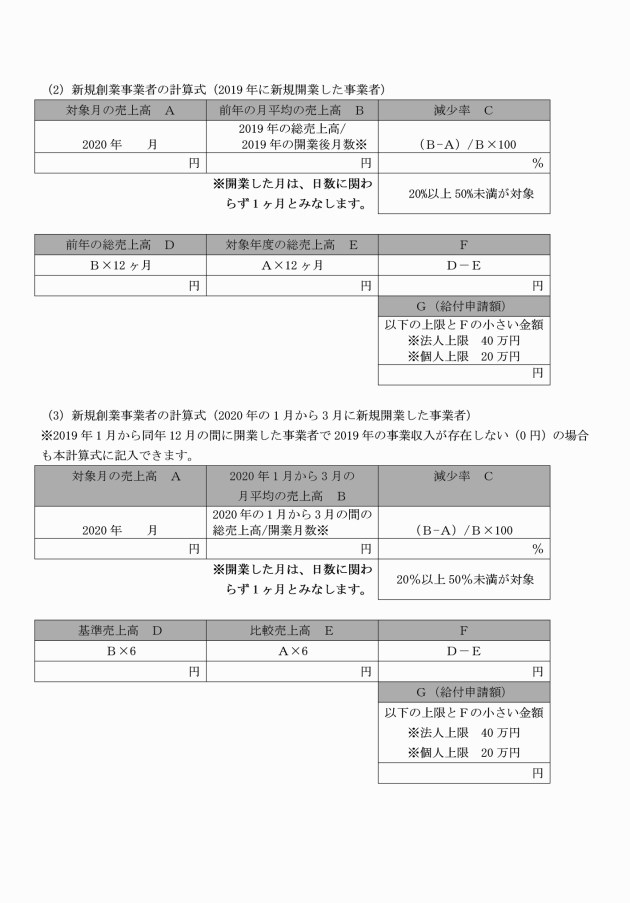

ア (平成30年12月31日までに事業を開始した者) | 令和2年1月から同年12月までの間において、令和元年(平成31年)の同月と比較して事業収入が20%以上50%未満減少した月(以下「対象月A」という。)があること。 |

イ (平成31年1月1日から令和元年12月31日までの間に事業を開始した者) | 令和2年1月から同年12月までの間において、令和元年(平成31年)における1月当たりの事業収入の平均と比較して事業収入が20%以上50%未満減少した月(以下「対象月B」という。)があること。 |

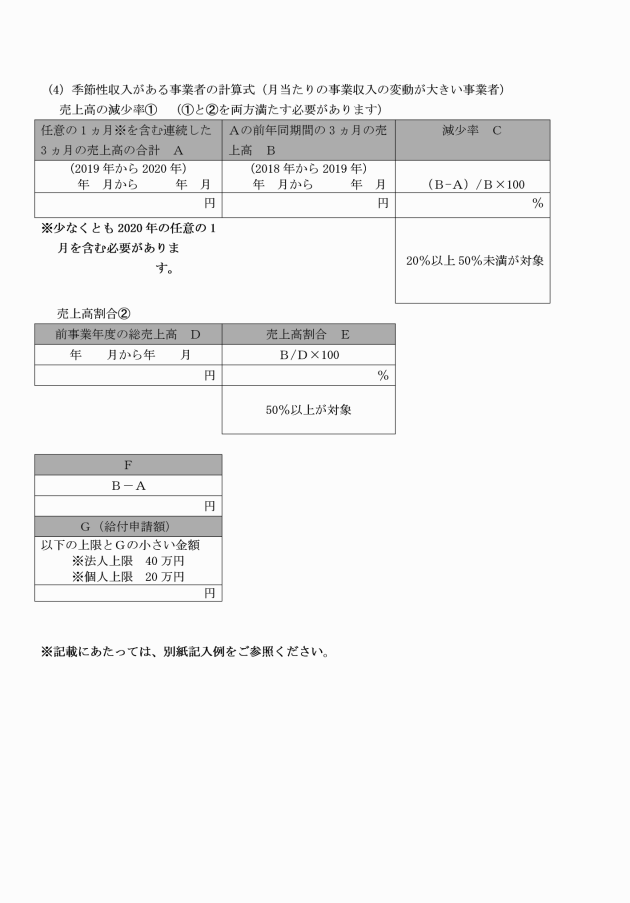

ウ (分類ア、イのうち月あたりの事業収入の変動が大きい者) | 少なくとも令和2年の任意の1か月を含む連続した3か月(以下「対象期間C」という。)の事業収入の合計が、前年同期間の3か月(以下「基準期間D」という。)の事業収入の合計と比較して20%以上50%未満減少している場合であって、基準期間の事業収入の合計が、基準期間の終了月の属する事業年度の年間事業収入の50%以上であること。 |

エ (事業収入を比較する2つの月の間に合併を行っている者) | 令和2年1月から同年12月までの間において、令和元年(平成31年)の同月における合併前の各法人の事業収入の合計と比較して事業収入が20%以上50%未満減少した月(以下「対象月E」という。)があること。 |

オ (平成30年又は平成31年に発行された罹災証明書等を有する者) | 令和2年1月から同年12月までの間において、罹災した直前年度の同月と比較して事業収入が20%以上50%未満減少した月(以下「対象月F」という。)があること。 |

カ (事業収入を比較する2つの月の間かつ令和2年1月以降に個人事業者から法人化した者) | 令和2年1月から同年12月までの間において、令和元年(平成31年)の同月の法人化前の個人事業者の事業収入と比較して事業収入が20%以上50%未満減少した月(以下「対象月G」という。)があること。 |

キ (事業収入を比較する2つの月の間かつ令和2年1月以降に事業の承継を受けた者) | 令和2年1月から同年12月までの間において、令和元年(平成31年)の同月の事業承継を行った者の事業収入と比較して事業収入が20%以上50%未満減少した月(以下「対象月H」という。)があること。 |

ク (令和2年1月1日から同年3月31日までの間に事業を開始した者又は令和元年(平成31年)に事業を開始し令和2年1月以降から事業収入を得始めた者) | 令和2年4月から同年12月までの間において、同年1月から同年3月までにおける1月当たりの事業収入の平均と比較して事業収入が20%以上50%未満減少した月(以下「対象月I」という。)があること。 |

備考 令和元年分の確定申告が完了していない場合、又はその他相当の事由により提出できない場合は、表中の令和元年(平成31年)を平成30年で代替することができる。

別表第2(第4条関係)

区分 | 給付金の額 | 給付基準額 |

中小法人等 | 給付基準額又は40万円のいずれか少ない方の額 | 次に掲げる区分に応じ、次に定める額(1円未満の端数が生じたときは、その端数を切り捨てた額) (1) 別表第1の分類アに該当する者 対象月Aが属する事業年度の直前事業年度の事業収入の合計額-対象月Aのうち任意の月の事業収入の額×12 (2) 別表第1の分類イに該当する者 令和元年(平成31年)の事業収入の合計額÷令和元年(平成31年)の事業実施月数×12-対象月Bのうち任意の月の事業収入の額×12 (3) 別表第1の分類ウに該当する者 基準期間Dの事業収入の合計額-対象期間Cの事業収入の合計額 (4) 別表第1の分類エに該当する者 合併前の各法人の令和元年(平成31年)の事業収入の合計額-対象月Eのうち任意の月の事業収入の額×12 (5) 別表第1の分類オに該当する者 罹災証明等を受けた日の属する事業年度の直前の事業年度の事業収入の合計額-対象月Fのうち任意の月の事業収入の額×12 (6) 別表第1の分類カに該当する者 令和元年(平成31年)の法人化前の個人事業者の事業収入の合計額-対象月Gのうち任意の月の事業収入の額×12(ただし、法人設立日が令和2年1月1日から同年4月1日までの場合は給付金の上限を40万円とし、法人設立日が同年4月2日以降の場合は給付金の上限を20万円とする。) (7) 別表第1の分類キに該当する者 令和元年(平成31年)の事業承継を行った者の事業収入の合計額-対象月Hのうち任意の月の事業収入の額×12 (8) 別表第1の分類クに該当する者 令和2年1月から同年3月までの事業収入の合計額÷当該期間における事業実施月数(事業の開始が月の途中である場合は操業日数に関わらず、1月とみなす。)×6-対象月Iのうち任意の月の事業収入の額×6 |

個人事業者 | 給付基準額又は20万円のいずれか少ない方の額 |

備考 令和元年分の確定申告が完了していない場合、又はその他相当の事由により提出できない場合は、表中の令和元年(平成31年)を平成30年で代替することができる。