○四日市都市計画事業末永・本郷土地区画整理事業に係る損失補償基準に関する要綱

平成11年8月16日

告示第334号

第1条 四日市都市計画事業末永・本郷土地区画整理事業に係る損失補償基準に関する規則(平成4年四日市市規則第28号以下「規則」という。)第16条(建築物の移転料)は、次により処理する。

(1) 建築物の移転工法の認定に当たっては、当該建築物が移転後においても従前の価値及び機能を失わないよう、仮換地の規模及び形状、建築物の形態、構造及び用途並びに仮換地及び建築物のその他の条件を考慮して、通常妥当と認められる移転工法を認定するものとする。

(2) 建築物の移転工法及びその認定方法は、次のとおりとする。ただし、必要に応じて2以上の工法を併用することができるものとする。

ア 曳家工法

建築物を解体しないで仮換地に曳行する工法をいい、従前の土地と仮換地との間に障害物又は著しい高低差のない場合等に適用する。

イ 再築工法

仮換地に従前の建築物と同種同等の建築物を再築する工法をいい、従前の土地と仮換地との間に障害物又は著しい高低差等があり、曳家工法によることが極めて困難と認められる場合に適用する。

ウ 改造工法

建築物の内部の間取り等構造を一部改造する工法をいい、建築物の一部除却、道路位置の変更等に伴い、従前の機能を回復するための改造が必要と認められる場合に適用する。

エ 除却工法

建築物の全部又は一部を取りこわす工法をいい、移転する必要がないと認められる場合に適用する。

オ 復元工法

従前の建築物を解体し、仮換地に従前どおり再築する工法をいい、文化財保護法等により指定された建築物で、建築物を原形で復元することが妥当と認められる場合に適用する。

(3) 建築物の移転工法別の移転料は、次に掲げる式により算定した額とする。

ア 曳家工法

曳家工事費+補修工事費(補足材料を含む。)

イ 再築工法

建築物の現在価格+運用益損失額+取りこわし工事費-発生材価額

なお、運用益損失額とは、建築物を建築する際、現在価額を超えて新たな出資を強いられる費用につき、本来であれば、耐用年数満了時までの間運用し、利益を得ることができたはずの額をいう。また、建築物の現在価額と運用益損失額の合計は、建築物の推定再建築費に再築補償率を乗じて得た額を標準とし、再築補償率の適用にあたっては、以下の式によるものとする。

備考 n:従前建築物の経過年数

N:従前建築物の標準耐用年数

α:価値補正率

r:年利率

ウ 改造工法

切取工事費+切取面補修工事費(補足材費を含む。以下同じ。)+残存部の一部改増築費(補足材費を含む。)-発生材価額

エ 除却工法

(ア) 建築物の一部を切り取る場合

切取部分の現在価額+切取工事費+切取面補修工事費-発生材価額

(イ) 建築物を再現する必要がないと認められる場合

建築物の現在価額+取りこわし工事費-発生材価額

オ 復元工法

解体工事費+運搬費+復元工事費(補足材費を含む。)-発生材価額

(4) 借家人が付加した造作又は増築部分であって建築物の本体及び構成部分として建築物に附合するものに係る移転料は、建築物所有者に支払うものとする。ただし、当該移転料の全部又は一部を借家人に支払うことにつき建築物所有者の同意がある場合には、借家人に支払うことができるものとする。

(5) 同条2項ただし書きの補償は、次による。

ア 法令には、施設の改善について制限を課している条例及び要綱等を含むものとする。

イ 法令の規定に基づき改善を必要とする時期とは、法令の規定に基づき改善の時期が明らかである場合を除き、原則として、既設の施設の耐用年数満了時とする。

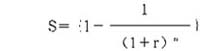

ウ 補償額は、次式により算定するものとする。

S:既設の施設を法令の規定に適合させるために必要となる最低限の改善費用。ただし、既設の施設の構造変更を伴う場合にあっては既設の施設と同等の機能を有する施設の推定建築費から既設の施設の推定再建築費を控除した額を、設備の新増設を伴う場合にあっては設備の推定設置費から既設の設備の推定設置費を控除した額を、施設の面積が増加することとなる場合にあっては当該増加する面積に既設の施設の推定再建築費の単価を乗じて得た額を、標準とするものとする。

r:年利率

n:施設の移転の時から法令の規定に基づき改善を必要とする時期までの期間(年)

第2条 規則第17条(工作物の移転料)は、次により処理する。

(1) 工作物の移転料については、次によるほか建築物の移転料の算定方法に準じて算定する。

ア 移転しても従前の機能を確保することが可能な工作物については、原則として、建築物の復元工法に準じて算定するものとする。

イ 建築物に付随する工作物(大規模な工作物を除く。)については、原則として、建築物の移転料として算定するものとする。

ウ 特殊な庭園(樹木、竹、灌木、花卉、芝生、花壇、庭石、燈籠、池泉、流水、生垣等を構成要素として、これに造園技術を加え、建築物と一体となって総合的美的景観が作られているものをいう。)については、庭園の構成物件の移転料のほか、現在の美的景観を形成するために要する造園費を加算できるものとする。

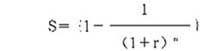

(2) 同条2項ただし書きの補償は、次による。

ア 法令には、施設の改善について制限を課している条例及び要綱等を含むものとする。

イ 法令の規定に基づき改善を必要とする時期とは、法令の規定に基づき改善の時期が明らかである場合を除き、原則として既設の施設の耐用年数満了時とする。

ウ 補償額は、次式により算定するものとする。

S:既設の施設を法令の規定に適合させるために必要となる最低限の改善費用。ただし、既設の施設の構造変更を伴う場合にあっては既設の施設と同等の機能を有する施設の推定建築費から既設の施設の推定再建築費を控除した額を、設備の新増設を伴う場合にあっては設備の推定設置費から既設の設備の推定設置費を控除した額を、施設の面積が増加することとなる場合にあっては当該増加する面積に既設の施設の推定再建築費の単価を乗じて得た額を、標準とするものとする。

r:年利率

n:施設の移転の時から法令の規定に基づき改善を必要とする時期までの期間(年)

第3条 規則第18条(立竹木の移転料)は、次により処理する。

(1) 立竹木を移植することが相当であると認められるときは、次に定めるところにより算定した額を補償するものとする。

ア 移植に通常必要とする費用

堀起し、運搬、植付け、根廻し、風除け、養生等の労働費、材料費及び雑費の合計額

イ 枯損等により通常生ずる損失の額

立竹木の正常な取引価格に枯損補償係数を乗じて得た額

ウ 収穫樹の移植に伴う減収による損失の額

移植後の各年における推定減収額の前価合計額

(2) 立竹木を伐採することが相当であると認められるときは、当該立竹木の正常な取引価格と伐採除却に要する費用相当額との合計額から伐採により発生した材料の価格を控除した額を補償するものとする。

第4条 規則第19条(動産の移転料)は、次により処理する。

(1) 動産移転料を補償する動産は、これを屋内動産と一般動産に区分する。

ア 屋内動産とは、居住用家財、店頭商品、事務用什器その他の動産で普通引越荷物として取り扱うことが適当なものをいう。

イ 一般動産とは、木材、薪炭、石炭、砂利、石材、鉄鋼、据え付けをしていない機械器具、金庫その他の動産で容量及び重量で台数積算を行うことが適当なものをいう。

(2) 動産の移転料は、次に掲げる式により算定した額とする。

1台当たり標準移転費×所要台数×移転回数

(3) 屋内動産の移転料は、建築物の占有面積及びその収容状況を調査し、地域における標準的な一般貨物自動車の運賃により算定する。

(4) 一般動産の移転料は、品目、形状、寸法、容積、重量その他台数算出上必要な事項を調査し、地域における標準的な一般貨物自動車の運賃により算定する。

(5) 前2号の場合において、取扱いの困難な動産については、その実情に応じて梱包、積上げ及び積卸し人夫費、易損品割増料その他必要と認める特殊経費を加算することができる。

第5条 規則第20条(仮住居等の使用に要する費用)は、次により処理する。

(1) 同条第1項の補償額は、仮住居建築物の権利金等の一時金相当額と家賃相当額の合計額とする。

ア 仮住居建築物の権利金等の一時金相当額は当該地域における借家等の際に要する権利金等の一時金の額を考慮して定めるものとする。

イ 家賃相当額は、次式により算定した額とする。

(ア) 自家自用の場合

標準家賃(月額)×仮住居補償期間(月)

(イ) 借家の場合

(標準家賃(月額)-現在家賃(月額))×仮住居補償期間(月)

(2) 同条第2項の補償金は、以下のとおりとするものとする。

ア 既設の倉庫に保管することが適当と認められるときは、普通倉庫保管料及び普通倉庫荷役料により算定した額とする。

イ 仮倉庫を設置することが適当と認められるときは、保管に要する必要最小限の規模とし、当該仮建築物の建設費と使用後の解体除却に要する費用との合計額から発生材の価額を控除した額とする。また、設置場所の借入れを要するときは、その地代相当額を加算する。

第6条 規則第21条(家賃減収補償)は、次により処理する。

同条の補償額は、次式により算定するものとする。

従前の建築物の家賃(月額)×(1-α)×補償期間(月)+得られることが見込まれる更新料相当額

α:管理費及び修繕費相当額を考慮し、0.1の範囲内で適正に定めた率

補償期間:前条の仮住居補償期間に準じて定めた期間とする。なお、やむを得ない事由により建築物所有者の建築物移転補償契約以前に借家人が移転することにより、建築物所有者が家賃を得ることができない場合は、相当と認められる期間を加えることができるものとする。

第7条 規則第22条(改葬の補償)は、次により処理する。

(1) 墳墓の改葬の補償額は、次に掲げる費用の合計額とする。この場合において、墳墓の改葬の方法等については、当該地方の慣行によるものとする。

ア 遺体又は遺骨の移転については、土葬、火葬の別により掘上げ、埋戻し、運搬及び埋葬に要する費用

イ 墓碑類の移転については、構造及び形状により通常妥当と認められる工法に基づき、これを移転するために要する費用

ウ 棚垣については、移転及び補償に要する費用

(2) 無縁として取り扱う墳墓の移転については、特別の事情のない限り、前項に準じてその墓地の所有者又は管理者に補償するものとする。

第8条 規則第23条(祭し料)は、次により処理する。

(1) 祭し料は、神社、仏閣、教会、墓地等の宗教上の施設の種類、格式及び移転規模等並びに移転等に際して行われる諸制式、宗派及び当該地方の慣行等を考慮し、解体式、竣工式等に要する費用を適正に算定するものとする。

(2) 個々の墳墓の改葬に伴う弔祭料は、読経供養費、供花供物費その他通常必要とする費用を適正に算定するものとする。

(3) 宗教上の施設であっても、神官、僧侶、牧師等が専ら居住の用に供している建築物を移転し、又は除却する場合は通常の移転等として取り扱い、祭し料は補償しないものとする。

第9条 規則第24条(移転雑費)は、次により処理する。

(1) 同条第1項の補償は、次による。

ア 仮住居等の選定に要する費用とは、宅地建物取引業者に依頼して選定することが適当であると認められるときは、委託報酬相当額及び選定に要する交通費等とし、移転者が自ら選定する場合は、選定に要する交通費及び日当等とする。

イ 法令上の手続きに要する費用とは、建築物の確認申請、建物登記等に要する費用とする。

ウ 転居通知費、移転旅費その他の雑費は、移転し、又は除却する建築物等の用途、移転等の規模及び世帯の構成等を考慮して適正に定めた費用とする。

(2) 同条第2項の補償は次による。

ア 移転者が就業できないときとは、これらの者が仮住居等の選定、移転前後の動産の整理、移住、法令上の手続、移転工事監督その他の事由のため就業できなくなる場合をいう。

イ 就業できないことにより生ずる損失額は、就業不能日数に当該地域における平均労働賃金を乗じて得た額を参考として算定する。この場合において、就業不能日数は、建築物等の種類、構造及び移転工法等に応じて適正に定めた日数とする。

第10条 規則第25条(営業休止の補償)は、次により処理する。

(1) 同条第1項の補償については、次による。

ア 通常休業を必要とする期間は、別に定める標準移転工期の日数に、準備日数として業種、営業設備、営業規模等により適正に定める日数を加算した期間とする。

イ 固定的な経費の補償は、それぞれ次に掲げるとおりとする。

(ア) 公租公課

固定資産税、都市計画税、自動車税等を対象として補償し、営業利益又は所得に応じて課税される法人税、事業税、所得税及び印紙税、登録免許税等は除外する。

(イ) 電気、ガス、水道、電話等の基本料金

電気、ガス、水道の基本料金は、実情に応じて適正に定めた額を、電話については、局預け基本料金をそれぞれ補償する。

(ウ) 営業用資産(建築物、機械等)の減価償却費及び維持管理費

直接移転の対象となる建築物を除き、休業期間中の営業用資産(機械等及び移転の対象とならない建築物)の陳腐化による減価償却相当額及び維持管理費相当額の合計額として、それらの資産が休業期間中稼働しているものとして算定した減価償却費の範囲内で適当と認められる額を補償する。

(エ) 借入地地代、借家家賃、機械器具使用料及び借入資本利子

休業の全期間について補償する必要はなく、営業の内容を調査して算定した必要最小限の額を補償する。

(オ) 従業員のための法定福利費

従業員のための健康保険料、厚生年金保険料、労災保険料、雇用保険料等の社会保険のうち雇主の負担となる額を補償する。

(カ) 従業員のための福利厚生費

従業員のための厚生施設費等のうち、雇主の負担となる額を補償する。

(キ) その他の固定経費

従業員のための賞与、同業組合費、火災保険料、宣伝広告費等について適正に算定した額を補償する。

ウ 従業員に対する休業手当相当額は、その休業期間に対応する平均賃金100分の80を標準として当該平均賃金の100分の60から100分の100までの範囲内で適正に定めた額とする。ただし、次の各号に掲げる場合には、減額し、又は補償しないものとする。

(ア) 同一経営者に属する営業所が他にあり、そこで従事できるとき。

(イ) 営業所の休止に関係なく、外業に従事できるとき。

(ウ) 従業員が一時限りの臨時に雇用されているとき。

(エ) 家族従業員であって、その賃金を自家労働評価額として必要経費から除外したとき。

エ 休業期間中の収益減又は所得減の補償額は、休業期間中、当該営業所により得られる予想収益(又は所得)相当額とする。ただし、セールスマン等により営業の一部を継続できる場合には、それによる予想収益(又は所得)相当額を控除するものとする。

オ 一時的に得意を喪失することによって通常生ずる損失額は、次式により算定する。

得意先喪失補償額=従前の1か月の売上高×売上減少率×限界利益率

売上減少率:売上高の減少額に対する従前の1か月の売上高を100としたときの率をいい別表(売上減少率表)による。

限界利益率:個々の営業実態、営業実績等に基づき次式により算出する。ただし、個々の企業ごとに限界利益率を算出することが困難な場合は「中小企業の原価指標」(中小企業庁)の付表「業種別損益分岐点関係計数表」に掲げる計数によることができるものとする。

(固定費+利益)÷売上高

(2) 同条第2項の補償については、次による。

ア 仮営業所を設置して営業を継続することが必要かつ相当であると認められるときは、次に掲げる場合とする。

(ア) 銀行、郵便局等公益性の強い事業で、その営業活動を休止させることが社会的にみて妥当でないとき。

(イ) 仮営業所を設置する場所が存すると見込まれ、かつ、同条第2項による補償額が同条第1項による補償相当額以下であるとき。

(ウ) 急施を要する工事等のため、とりあえず仮移転をさせる必要があるとき。

イ 仮営業所の設置の費用は、営業を継続するために通常必要とする規模及び設備を有する仮営業所を設置するために要する費用で、仮設組立建築物等の資材をリースする方法、建築物等を借家する方法又は仮設建築物等を建築する方法のうちから、業種、建築物の規模、地域の状況等により通常妥当なものとして認定した方法に従い、規則第12条に準じて算定する費用とする。この場合において、営業所の部分と住居の部分を分離できないときは、当該住居の部分を設置するために要する費用を含めることができるものとする。

ウ 仮営業所を設置する場合における同条第1項第4号の店舗等の移転に伴い生ずる損失は、仮営業所への移転及び再築建築物等へのいずれについても算定するものとする。

第11条 規則第26条(営業規模縮小の補償)は、次により処理する。

(1) 営業用建築物等の移転等により、営業規模の縮小があり、経営効率が低下すると認められるときとは、縮小に伴う一商品当たりの販売経費の増加、単位生産物当たりの生産費等の増加及び販売高の減少に伴う企業者報酬の低下が明らかに生ずる場合とする。

(3) 同条第1項第2号の補償額は、従前の営業内容及び規模縮小の程度等を勘案して縮小部分に相当する従前の収益又は所得相当額の2年分以内で適当と認める額とする。

第12条 規則第27条(営業廃止の補償)は、次により処理する。

(1) 通常営業の継続が不能となると認められるときは、次の場合とする。

ア 法令等により営業場所が限定され、又は制限される業種に係る営業所等

イ 特定地に密着した有名店

ウ 公有水面の占有を必要とする業種その他の物理的条件により営業場所が限定される業種に係る営業所等

エ 騒音、振動、臭気等を伴う業種その他の社会的条件に営業場所が限定される業種に係る営業所等

オ 生活共同体を営業基盤とする店舗等であって、当該生活共同体の外に移転することにより顧客の確保が特に困難になると認められるもの

(3) 営業の権利等が資産とは独立に取引される慣習があるもの(以下「営業権等」という。)の価格は、正常な取引価格によるものとし、正常な取引価格は、近傍又は同種の営業権等の取引価格を基準とし、これらの権利及び補償の対象となる権利等について営業の立地条件、収益性その他一般の取引における価格形成上の諸要素を総合的に比較考慮して算定する。

近傍又は同種の営業権等の取引事例がない場合においては、当該営業権等の正常な取引価格は、次式により算定して得た額を標準とする。

R 年間超過収益額:過去3か年の平均収益額から年間企業者報酬額及び自己資本利子見積額を控除して得た額。この場合における自己資本利子見積額は、自己資本相当額に年利を乗じて得た額

r 年利率:8%

(4) 資産、商品、仕掛品等の売却損の補償については、次による。

ア 建築物、機械、器具、備品等の営業用固定資産の売却損の補償額は、その現在価格から現実に売却して得る価格を控除して得られる価格とし、現在価格の50%を標準とする。ただし、これらの資産が解体処分せざるを得ない状況にあるとき、又はスクラップとしての価値しかないときは、その取りこわし処分価格と現在価格との差額を補償するものとする。

イ 商品、仕掛品、原材料等の営業用流動資産の売却損の補償額は、その費用価格(仕入費及び加工費等)から現実に売却して得る価格を控除して得られる価格とし、費用価格の50%を標準とする。

(5) 解雇予告手当相当額の補償額は、解雇することとなる従業員の平均賃金の30日分以上とする。

(6) 転業に通常必要とする期間とは、雇主が従来の営業を廃止して新たな営業を開始するために通常必要とする期間であって、6か月ないし1年とし、この期間の休業手当相当額は、この期間に対応する平均賃金の100分の80を標準として100分の60から100分の100までの範囲内で適正に定めた額とする。

(7) 転業に通常必要とする期間中の従前の収益相当額(個人営業の場合においては、従前の所得相当額)とは、営業地の地理的条件、営業の内容及び被補償者の個人的事情等を考慮して、従来の営業利益(又は営業所得)の2年(被補償者が高齢であること等により円滑な転業が困難と認められる場合においては3年)分の範囲内で適正に定めた額とする。この場合において、法人営業における従前の収益相当額及び個人営業における従前の所得相当額は、売上高から必要経費を控除した額とし、個人営業の場合には必要経費中に自家労働の評価額を含まないものとする。なお、個人営業と事実上ほとんど差異のない法人営業については、個人営業と同種の所得相当額を基準として補償できるものとする。

第13条 規則第28条(仮換地の指定等に伴う補償)は、次により処理する。

(1) 同条の補償額は、従前の土地の利用形態等に応じ、それぞれ次に定める額を標準として算定するものとする。

ア 宅地

当該地域における土地の正常な取引価格に6%(年)を乗じて得た額の範囲内で当該地域における地代又は借賃の取引事例を参考として適正に定めた額

イ 雑種地等

利用実態等を勘案し、アに準じて定めた額

(2) 前号アに掲げる額の算定において、次に規定する面積は算入しないものとする。

ア 第5条第1号に規定する仮住居の使用に要する費用の補償を行う場合で、移転する建築物が自家自用のときの当該建築物の敷地面積

イ 第5条第2号イに規定する仮設建築物の新設の補償を行う場合で、移転する建築物が自家自用のときの当該建築物の敷地面積

ウ 第6条に規定する補償を行う場合における移転する建築物の敷地面積

第14条 規則第29条(離職者補償)は、次により処理する。

(1) 同条により補償を受ける者は、常雇(雇用期間を特に定めることなく雇用される者)及び臨時雇のうち雇用契約の更新により1年を超える期間にわたり実質的に継続して同一事業主に雇用された者とする。

(2) 同条による補償額は、次式により算定した額を基準とする。

賃金日額×補償日数-失業給付金相当額

賃金日額:算定前6か月以内に被補償者に支払われた賃金(雇用保険法(昭和49年法律第116号)第4条に規定する賃金をいう。)の総額をその期間の総日数で除して得た額の100分の80を標準として当該額の100分の60から100分の100までの範囲内で適正に定めた額

補償日数:55歳以上の常雇については1年とし、臨時雇及び55歳未満の常雇については、その者の雇用条件、勤続期間、年齢、当該地域における労働力の受給関係等を考慮して1年の範囲内で適正に定めた日数

失業給付金相当額:雇用保険受給資格者について、受給予定額を算定する。

第15条 この要綱に定めのない事項については、「損失補償算定標準書」(中部地区用地対策連絡協議会)を準用する。

附則

この要綱は、告示の日から施行し、平成11年8月1日から適用する。

別表(第10条関係)

売上減少率表(1箇月の売上高を100とする)

大分類 | 符号 | 分類 | 短期休業 | 長期休業 |

製造業 | 1 | 自主的な生産活動を行い、全国を商圏とする大企業 | 10 | 10 |

2 | 主として受注状況等によって生産し、特定地域を商圏とする中小企業 | 50 | 100 | |

3 | 主として発注者の計画に従って生産し、限定的取引先を有する中小企業 | 100 | 190 | |

4 | 主として受注状況等によって生産する極めて小さな企業(零細、家内工業) | 50 | 100 | |

建設業 | 5 | 大・中規模の総合建設業 | 10 | 30 |

6 | その他の建設業{工務店、設備工事業、杭打業、さく泉(井)業}及び塗装店・畳店、その他これに類する業種 | 40 | 80 | |

卸売業 | 7 | 特定地区(問屋街)にあるもの及び店頭販売を主としている卸売業 | 30 | 60 |

8 | 店頭以外の販売を主としている卸売業 | 10 | 30 | |

小売業 | 9 | 飲食料品、日用品、雑貨等の最寄品を主として販売する小売業及び製造販売業(生鮮食品、一般食品等の食料、弁当惣菜類、医薬品、化粧品、文具、書籍、陶磁器等) | 50 | 90 |

10 | 衣料品、日用品、身回品等の買収品を主として販売する小売業(紳士服、婦人服、子供服、呉服、和装品、寝具、鞄、靴袋物、アクセサリー) | 40 | 80 | |

11 | 家具、電気、レコード店等の専門品を主として販売する小売業(ホームセンター、インテリア、スポーツ用品、時計、メガネ、自動車販売) | 30 | 60 | |

飲食店業 | 12 | 大衆食堂等の食堂を主としている飲食店業(うどん、そば、中華そば、レストラン、すし屋、お好み焼等) | 60 | 100 |

13 | スナック、酒場等の飲食を主としている飲食店業(バー、喫茶店、小料理店等) | 30 | 50 | |

14 | 料亭等の比較的高級の飲食店業 | 10 | 30 | |

サービス業 | 15 | 環境衛生、宿泊、娯楽に関するサービス業その他これに類する業種(理容業、美容業、クリーニング業、公衆浴場業、旅館、ホテル、パチンコ店等) | 40 | 80 |

16 | 事務所を構えて営業を行うサービス業その他これに類する業種(会計経理事務所、弁護士事務所、不動産仲介業、広告代理業、司法書士、行政書士等) | 70 | 130 | |

17 | 機械設備に関するサービス業その他これに類する業種(自動車整備業、機械整備業等) | 30 | 50 | |

18 | 医療・健康・保健衛生に関するサービス業その他これに類する業種(医院、マッサージ師等) | 40 | 70 | |

19 | ガソリンスタンド、洗車場業その他これに類する業種 | 40 | 80 | |

20 | その他のサービス業 | 20 | 40 |

(注)

1 この表における「短期休業」とは、機械設備等の移転のため、1~2箇月程度の営業休止期間をいう。

なお、0.5箇月程度の営業休止期間は、得意先喪失の度合いが小であるため補償対象外とする。

2 この表における「長期休業」とは、店舗等の移転、開店(業)の準備期間等のため、6箇月程度の営業休止期間をいう。

3 その他

ア 長期の中断移転の場合(1年程度以上)及び塾・各種学校その他本表を直ちに適用できない業種については、実情により別途適正に売上減少率を定めるものとする。

イ 地域性又は知名度等により本表により難い場合は、実情により適正に補正することができるものとする。