○四日市市固定資産税等過納金返還支払要綱

平成25年11月1日

告示第520号

(趣旨)

第1条 この要綱は、瑕疵(市の責めに帰すべき事由による瑕疵に限る。以下同じ。)ある賦課決定に基づき納付された土地又は家屋の固定資産税及び都市計画税(以下「固定資産税等」という。)に係る返還金(地方税法(昭和25年法律第226号)に基づく還付金を除く。以下「返還金」という。)の支払について、必要な事項を定めるものとする。

(返還対象者)

第2条 返還金の支払を受けることができる者(以下「返還対象者」という。)は、瑕疵ある賦課決定に基づき、固定資産税等を納付した納税者とする。ただし、当該納税者が死亡しているときは、その相続人とする。

(返還金の額等)

第3条 返還金の額は、次の各号に掲げる額の合計額とする。

(1) 瑕疵ある賦課決定に基づき納付された固定資産税等で、地方税法第17条の規定によって還付することができないもの(以下「過納金」という。)に相当する額

(2) 前号の過納金に相当する額に係る利息相当額

2 前項第1号の過納金に相当する額は、固定資産課税台帳に登録された課税標準額より算出した税額から、本来の課税標準額に修正した後に算出した税額を差し引いた額とする。

5 市長は、返還金の発生及びその増大につき返還対象者の責めに帰すべき事由がある場合には、返還金の額を減じることができる。

(一部改正〔令和元年告示585号〕)

(返還金の支払)

第4条 返還金の支払は、納税者が賦課決定の瑕疵について、納税者及び市が所持する書類等から次の各号のいずれかに該当することが確認できる場合に行うものとする。

(1) 市が行った家屋調査等により住宅であることを確認し、かつ、当該家屋が住宅用地の特例適用対象土地上に存することが登記簿又は家屋課税補充台帳により明らかであるにもかかわらず、当該家屋の存する土地について住宅用地として課税していなかった場合

(2) 登記簿に記録され、又は固定資産課税台帳に登録されている土地又は家屋の所有者である納税義務者又は申告を受けた納税管理人等以外の者に課税していた場合

(3) 都市計画区域のうち市街化調整区域内に存する土地又は家屋について、法務局又は市が保存する図面によって明確に判断できるにもかかわらず、市街化区域内に存するものとして課税していた場合

(4) 同一の土地又は家屋について二重に課税していた場合

(5) 市が行った家屋調査、家屋異動申告書、登記簿、家屋課税補充台帳等の記録により家屋が滅失したことが明らかであるにもかかわらず、当該家屋について課税していた場合

(6) その他市長が瑕疵ある賦課決定があったと認める場合

(返還金の請求)

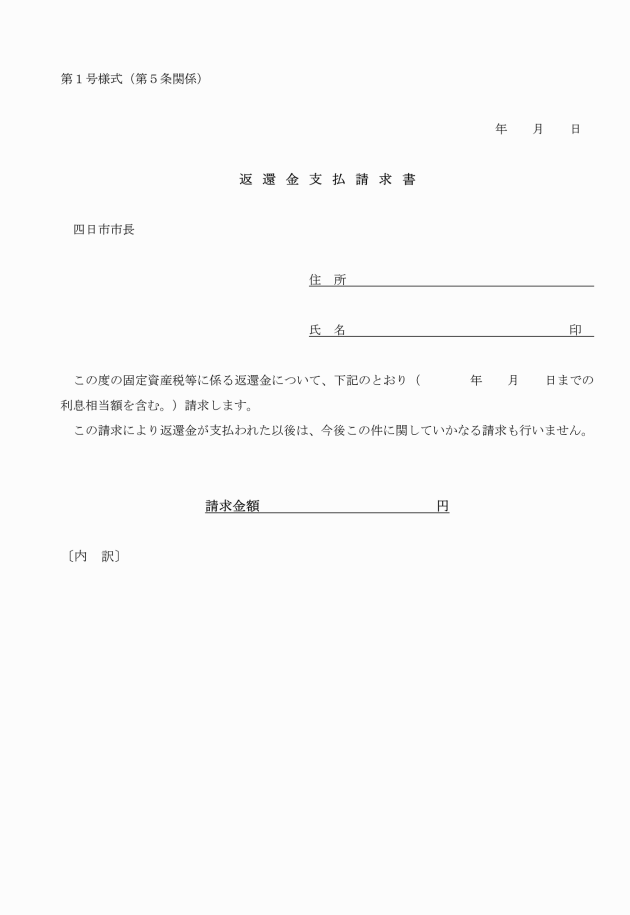

第5条 返還対象者が、返還金の支払を受けようとするときは、返還金支払請求書(第1号様式)を市長に提出するものとする。

(返還金の支払)

第7条 市長は、前条の規定により返還金の支払ができる旨の通知をしたときは、速やかに返還金を請求者に支払うものとする。

(返還金の返還)

第8条 市長は、虚偽その他不正な手段により返還金の支払を受けた者があるときは、当該返還金をその者から返還させるものとする。

附則

(施行期日)

1 この要綱は、平成25年11月1日から施行する。

(四日市市固定資産税等過納金返還支払要綱の廃止)

2 四日市市固定資産税等過納金返還支払要綱(平成20年四日市市告示第290号)は、廃止する。

附則(令和元年11月20日告示第585号)

(施行期日)

1 この要綱は、令和2年4月1日から施行する。

(経過措置)

2 この要綱の施行の日(以下「施行日」という。)前に納付された固定資産税等に係る過納金に対する利息相当額については、この要綱による改正後の四日市市固定資産税等過納金返還支払要綱第3条第4項の規定にかかわらず、なお従前の例による。固定資産税等を納付した日が明らかでない場合において、施行日前に各期の納期限が到来している固定資産税等に係る過納金に対する利息相当額についても同様とする。